Για ποιόν χτυπάει η καμπάνα;

Η συμφωνία για την Κύπρο έκλεισε τελικά στο Eurogroup της 25ης Μαρτίου. Από την ανακοίνωση μπορεί να αποκομίσει κάνεις θετικά και αρνητικά σημεία. Το θετικό είναι ότι προστατεύονται οι καταθέτες κάτω των €100.000. Αναφερθήκαμε και την προηγούμενη εβδομάδα πόσο καταστροφικά εσφαλμένη ήταν αυτή η επιλογή. Οι μικροκαταθέτες λοιπόν προστατεύθηκαν. Οι επιπτώσεις όμως για την Ευρώπη θα είναι μεγάλες.

Η Λαϊκή, Cyprus Popylar Bank, πρώην Marfin, θα χωριστεί σε καλή και κακή τράπεζα και θα εκκαθαριστεί. Αυτό πρακτικά σημαίνει ότι οι ανασφάλιστοι καταθέτες, με λογαριασμούς άνω των €100.000 κινδυνεύουν να χάσουν μεγάλο τμήμα των χρημάτων τους. Πόσο ακριβώς δεν έχει υπολογιστεί ακόμα. Αυτό θα βρεθεί αφού υπολογιστεί σε πόσο κούρεμα θα χρειαστεί να υποβληθούν.

Για να μην μπορέσουν εν τω μεταξύ να αποσύρουν τα κεφάλαιά τους κηρύχθηκε τραπεζική αργία στην Κύπρο. Οι τράπεζες μείναν κλειστές. Και όχι μόνο στην Κύπρο, αλλά και όλα τα υποκαταστήματά τους στην Ευρωζώνη. Εδώ οι χρηματοοικονομικοί φωστήρες των Βρυξελλών έδωσαν τα ρέστα τους. Δεν δεσμεύτηκαν χρήματα στους τραπεζικούς λογαριασμούς μεγαλοκαταθετών, όπως είχε γίνει αυτόματα μετά το Eurogroup της 15ης Μαρτίου. Τα υποκαταστήματα στην Ευρωζώνη ήταν κλειστά, την ίδια στιγμή που τα υποκαταστήματα στο Λονδίνο και τη Ρωσία ήταν ανοιχτά. Και όχι μόνο ανοιχτά, αλλά και χωρίς περιορισμούς στην κίνηση κεφαλαίων. Μπράβο στον Jeroen Dijsselbloem. Που τον βρήκαμε;

Στην περίπτωση της Κύπρου είδαμε επίσης για πρώτη φορά μια μεταστροφή της πολιτικής της ΕΕ όσο αφορά τη διάσωση κρατών – τραπεζών. Το σχέδιο που προτάθηκε για την ανακεφαλαιοποίηση των τραπεζών περιελάμβανε ακόμα και τη συμμετοχή των καταθετών των τραπεζών. Ένα τμήμα των καταθέσεων θα μετατρεπόταν αυτόματα σε κοινές μετοχές των τραπεζών έτσι ώστε να βελτιωθεί ο δείκτης κεφαλαιακής επάρκειας τους. Το δεύτερο βελτιωμένο σχέδιο ευτυχώς εξαίρεσε τους μικροκαταθέτες, επέβαλε όμως μεγάλο κούρεμα σε όσους είχαν καταθέσεις άνω των €100.000.

Οι Κύπριοι ήθελαν να αποφύγουν αυτό το μεγάλο κούρεμα πάση θυσία για τους μεγαλοκαταθέτες. Αν είχαν τη δυνατότητα θα επέλεγαν να μην κάνουν κανένα κούρεμα και να τα φορτώσουν όλα στον Κύπριο φορολογούμενο, όπως έγινε και στην Ελλάδα. Δεν ήθελαν με τίποτε να τρομάξουν τους μεγαλοκαταθέτες που είχαν «παρκάρει» τα λεφτά τους στο νησί τους.

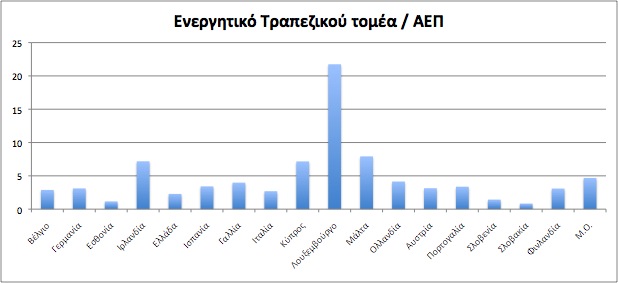

Στην Μεγαλόνησο όμως δεν υπήρχαν τέτοια περιθώρια. Ο τραπεζικός τομέας είχε μέγεθος επταπλάσιο από το ΑΕΠ της χώρας, αντίθετα με την Ελλάδα όπου ο τραπεζικός τομέας είναι μόλις 2 φορές μεγαλύτερος από το ΑΕΠ της χώρας. Η Ελλάδα θα χρεωθεί για να ανακεφαλαιοποιήσει τις τράπεζές της και αυτό το χρέος θα αποτελεί ένα τμήμα του ΑΕΠ της. Στην Κύπρο αυτό το χρέος έχει την προοπτική να ξεπεράσει κατά πολύ το ΑΕΠ της χώρας κάνοντας αυτόματα σχεδόν αδύνατη την αποπληρωμή του.

Η λύση που προτάθηκε, σε συνδυασμό με τη σταδιακή αύξηση της εταιρικής φορολογίας στοχεύει να δώσει τέλος στο καθεστώς φορολογικού παραδείσου που υπήρχε στο νησί και στη δημοφιλία του ως επιχειρηματικός προορισμός. Οι Γερμανοί αξιωματούχοι μάλιστα το δήλωσαν ευθαρσώς. Το επιχειρηματικό μοντέλο της Κύπρου δεν μπορεί να συνεχιστεί και οι Γερμανοί δεν πρόκειται να αφήσουν μια ευρωπαϊκή χώρα να διασώσει τον τραπεζικό της τομέα με χρήματα φορολογούμενων χωρίς αυτή η χώρα να έχει ανάλογη παραγωγική βάση.

Αυτή είναι μια εξέλιξη εξαιρετικά ανησυχητική, όχι μόνο για την Κύπρο, αλλά και για όλες τις χώρες οι οποίες είχαν πλασάρει τον εαυτό τους σαν φορολογικούς παραδείσους μέσα στην Ευρωζώνη, προσφέροντας χαμηλή εταιρική φορολογία και προσελκύοντας κεφάλαια από όλη την υφήλιο, διογκώνοντας έτσι το τραπεζικό τους σύστημα. Ο κ. Dijsselbloem μάλιστα είπε ότι το μοντέλο της Κύπρου θα αποτελέσει τη βάση πάνω στην οποία θα αντιμετωπιστούν παρόμοιες περιπτώσεις στο μέλλον.

Η ιδέα μάλιστα της συμμετοχής των ανασφάλιστων καταθετών στην ανακεφαλαιοποίηση μιας τράπεζας επωάζεται εδώ και καιρό στους κύκλους της ΕΕ με τη Γερμανία να δείχνει τα δόντια της στην περίπτωση της Κύπρου. Η Κύπρος μάλιστα αναγκάστηκε να συμφωνήσει στον περιορισμό του μεγέθους του τραπεζικού της τομέα στο μισό σε ορίζοντα πενταετίας.

Αυτή η αποστροφή της Γερμανίας στους μικρούς «φορολογικούς παραδείσους» εντός ΕΕ αποτελεί κακά νέα για όλες τις χώρες που έχουν υπερβολικά ανεπτυγμένο τραπεζικό τόμε ανάλογα με το ΑΕΠ τους με πρώτο και καλύτερο το Λουξεμβούργο, το τραπεζικό σύστημα του οποίου είναι 23 περίπου φορές μεγαλύτερο από το ΑΕΠ του.

Δεν είναι τυχαίο ότι ο κύπριος ΥΠΕΞ, Ι. Κασουλίδης, δήλωσε ότι μόνο το Λουξεμβούργο στάθηκε στο πλευρό της Κύπρου στο Eurogroup ενώ την αμέσως επόμενη μέρα ο ΥΠΕΞ του Λουξεμβούργου, Γιαν Άσελμπορν, δήλωσε ότι η Γερμανία δεν έχει το δικαίωμα να αποφασίζει για το οικονομικό μοντέλο άλλων χωρών εντός ΕΕ. Ο μόνος δε κορυφαίος Ευρωπαίος πολιτικός ο οποίος υπερασπίστηκε τους Κυπρίους ήταν ο Ζαν – Κλοντ Γιουνκερ, ο οποίος δήλωσε ότι η ΕΕ συμπεριφέρθηκε στους Κυπρίους σα να ήταν όλοι γκάγκστερ.

Οι τράπεζες του Λουξεμβούργου μπορεί να μην αντιμετωπίζουν για την ώρα προβλήματα, αυτό όμως μπορεί να αλλάξει πολύ εύκολα και τότε η μικρή χώρα σίγουρα δε θα μπορέσει να κάνει κάτι για να τις στηρίξει από μόνη της. Αν το «μοντέλο Κύπρου» παγιωθεί το Λουξεμβούργο και η Μάλτα θα σβήσουν από το χάρτη. Η δε παραίτηση Γιούνκερ στο τέλος του 2012 από την προεδρία του Eurogroup μόνο τυχαία δεν ήταν από ότι φαίνεται εκ των υστέρων. Προφανώς βλέποντας να επικρατεί στους κόλπους της ΕΕ μια πρακτική η οποία μπορεί εν δυνάμει να συνθλίψει τη χώρα[1] του χωρίς να μπορεί ο ίδιος να την αποτρέψει, προτίμησε να παραιτηθεί.

[1] Στο Λουξεμβούργο αντιστοιχεί ένας τραπεζικός υπάλληλος ανά 19 κατοίκους

Trackbacks & Pingbacks