Η κεφαλαιακή διάρθρωση των τραπεζών και η ηθική του κουρέματος καταθέσεων στην Κύπρο

Έχουμε αναφερθεί σε προηγούμενα άρθρα στη λειτουργία των τραπεζών και στη φύση των καταθέσεων. Ποια είναι όμως τα συστατικά στοιχεία μιας τράπεζας;

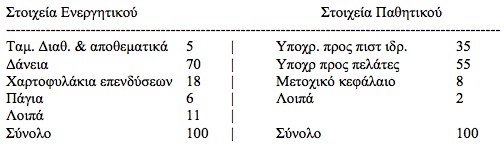

Αυτό που έρχεται στο μυαλό των περισσότερων μας όταν ακούμε τη λέξη τράπεζα είναι ένας οργανισμός με πολλά υποκαταστήματα ανά την επικράτεια. Τα κεντρικά του οργανισμού βρίσκονται συνήθως στο κέντρο της πρωτεύουσας και αποτελούνται από ένα ή περισσότερα εντυπωσιακά κτίρια. Επίσης μας έρχονται στο νου λεφτά, πολλά λεφτά. Είναι όμως αυτά τα κύρια συστατικά μιας τράπεζας; Τα κτίρια, το προσωπικό, τα θησαυροφυλάκια και τα πληροφοριακά της συστήματα; Η απάντηση είναι όχι και μια ματιά στον ισολογισμό μιας τράπεζας[1] το επιβεβαιώνει

Τι αποκομίζουμε λοιπόν από τα παραπάνω; Ας ξεκινήσουμε με τα περιουσιακά στοιχεία της τράπεζας, που απεικονίζονται στο ενεργητικό της. Βλέπουμε κατ’ αρχή ότι όλα τα υλικά στοιχεία που μας έρχονται στο νου όταν σκεφτόμαστε μια τράπεζα αποτελούν μόλις το 6% του ενεργητικού της. Το μεγαλύτερο τμήμα του ενεργητικού, το 70%, αποτελείται από δάνεια που έχει χορηγήσει η τράπεζα στους πελάτες της. Άλλο ένα 18% αποτελείται από επενδύσεις στις οποίες έχει προχωρήσει η τράπεζα, οι οποίες μπορεί να είναι μετοχές, ομόλογα κρατικά ή άλλων τραπεζών ή παράγωγα χρηματοπιστωτικά προϊόντα. Μόλις το 5% του ενεργητικού της είναι σε μετρητά ή κατατεθειμένα στην κεντρική τράπεζα ως αποθεματικό.

Ακόμα μεγαλύτερο ενδιαφέρον παρουσιάζει το παθητικό της τράπεζας. Το 55% απορρέει υποχρεώσεις προς πελάτες, οι οποίοι είναι καταθέτες. Μόλις το 8% είναι το μετοχικό κεφάλαιο, ενώ ένα 35% αποτελεί υποχρεώσεις προς πιστωτικά ιδρύματα. Αυτές οι υποχρεώσεις είναι συνήθως ομολογιακά δάνεια που έχει εκδώσει η τράπεζα και καλύπτονται από άλλα πιστωτικά ιδρύματα, ή και δάνεια που λήφθηκαν στη διατραπεζική αγορά.

Τα λειτουργικά κόστη και τα κέρδη της τράπεζας καλύπτονται από τη διαφορά επιτοκίου με την οποία χρεώνουν τα δάνεια που παρέχουν στους πελάτες τους και που αποκομίζουν από το χαρτοφυλάκιο επενδύσεών τους, με το επιτόκιο που πληρώνουν στους καταθέτες, στους ομολογιούχους τους και στα δάνεια που λαμβάνουν από τη διατραπεζική αγορά

Μια τράπεζα παρουσιάζει ζημιές αν τα στοιχεία του ενεργητικού της μειώνονται. Αν π.χ. δάνεια αρχίσουν να μην εξυπηρετούνται ή οι επενδύσεις που έχει κάνει η τράπεζα χάσουν αξία το ενεργητικό της θα μειωθεί.[2] Αυτή είναι η κατάσταση που βιώνουν όλα τα πιστωτικά ιδρύματα εν μέσω κρίσης. Το ενεργητικό όμως και το παθητικό πρέπει πάντα να είναι ισοσκελισμένα. Τι κάνει λοιπόν η τράπεζα σε αυτή την περίπτωση; Η πρώτη ενστικτώδης κίνηση είναι να μην παραδεχτεί ότι το ενεργητικό της έχει μειωθεί. Δε διαγράφει απαιτήσεις από μη εξυπηρετούμενα δάνεια και προσποιείται ότι όλα πάνε καλά. Αυτή όμως είναι μια τακτική που δε μπορεί να διαρκέσει για πολύ.

Κάποια στιγμή όμως η τράπεζα θα χρειαστεί να παραδεχτεί ότι κάποιες επενδύσεις δεν πήγαν καλά και ότι κάποια δάνεια δεν εξυπηρετούνται. Θα μειώσει λοιπόν τις αντίστοιχες έγγραφες στο ενεργητικό της. Όταν αρχίσει να μειώνεται το ενεργητικό, το πρώτο πράγμα που θα υποστεί ζημιές για να εξισορροπηθούν τα πράγματα θα είναι το μετοχικό κεφάλαιο. Αυτό είναι πολύ λογικό μιας και στον καπιταλισμό το μετοχικό κεφάλαιο που συνεισφέρεται, εξ’ ορισμού αποτελεί ρίσκο που παίρνει ο επιχειρηματίας. Στην περίπτωση της τράπεζας όμως βλέπουμε ότι το μετοχικό κεφάλαιο αποτελεί ένα πολύ μικρό μέρος του παθητικού. Μετά το κούρεμα των ομολόγων του ελληνικού δημοσίου, την πτώση των μετοχών που κατείχαν και την αναπόφευκτη διαγραφή κάποιων από τα δάνεια που είχαν χορηγήσει, οι Ελληνικές τράπεζες βρέθηκαν να έχουν εξαντλήσει το μετοχικό τους κεφάλαιο για την κάλυψη αυτών των ζημιών. Στους ισολογισμούς μάλιστα που δημοσίευσαν το Σεπτέμβριο του 2012 εμφάνιζαν αρνητικό μετοχικό κεφάλαιο. Αυτός είναι και ο λόγος που οι μετοχές τους έχουν χάσει πάνω από το 99% της αξίας τους. Κανονικά οι τραπεζικές μετοχές σήμερα θα έπρεπε να χαρίζονται.

Μια τράπεζα όμως με αρνητικό μετοχικό κεφάλαιο δεν μπορεί να συνεχίσει να παίρνει άδεια λειτουργίας. Ο δείκτης κεφαλαιακής της επάρκειας θα πρέπει να είναι πάνω από 10 και σίγουρα δεν πρέπει να είναι αρνητικός. Κάποια στιγμή θα χρειαστεί να καλύψει και τις υποχρεώσεις της προς τους καταθέτες και τους ομολογιούχους της. Η μόνη λύση πέραν της χρεοκοπίας είναι η αύξηση του μετοχικού κεφαλαίου. Ποιος όμως είναι αρκετά τρελός να συνεισφέρει μετοχικό κεφάλαιο σε μια επιχείρηση η οποία έχει αρνητική αξία; Η ευθύνη των μετόχων στις Α.Ε. σταματάει με τη συνεισφορά του αρχικού κεφαλαίου. Κανείς δε μπορεί να τους υποχρεώσει να βάλουν και άλλα λεφτά σε μια χρεοκοπημένη επιχείρηση. Ποιος λοιπόν μένει για να επενδύσει;

Η απάντηση είναι ή το κράτος ή κάποιος που δεν έχει επιλογή. Στην Ελλάδα μετά τα προβλήματα που παρουσιάστηκαν στις τράπεζές μας μετά την κρίση του 2008 έχουμε απαντήσει σε αυτό το ερώτημα επιλέγοντας το κράτος. Τι συμφέρον έχει το κράτος να επενδύσει όμως; Απλό: το κράτος αναλαμβάνει να επενδύσει σε μια χρεοκοπημένη επιχείρηση για να διασφαλίσει την ομαλότητα στην αγορά και για να μη χάσουν τις αποταμιεύσεις τους όσοι τις είχαν τοποθετήσει στην τράπεζα.

Δεν είναι όμως αυτή η μόνη λύση. Μπορεί να επιλεγεί να συνεισφέρουν αυτοί που δεν έχουν άλλη επιλογή. Αυτοί που ήδη έχουν δώσει λεφτά στην τράπεζα, απλώς με άλλους τρόπους. Οι καταθέτες και οι ομολογιούχοι. Να μειωθούν εξίσου δηλαδή με τη μείωση του ενεργητικού και κάποια στοιχεία του παθητικού, είτε δηλαδή οι υποχρεώσεις προς πιστωτικά ιδρύματα (ομολογιούχοι ή καταθέσεις πιστωτικών ιδρυμάτων) ή οι καταθέσεις των πολιτών και των νομικών προσώπων. Στην περίπτωση αυτή οι οντότητες που υφίστανται τη μείωση ή αλλιώς το «κούρεμα» παίρνουν συνήθως μετοχές της τράπεζας αντίστοιχης αξίας. Οι μετοχές αυτές είναι τη στιγμή που τις λαμβάνουν μηδενικής αξίας, αλλά αν η τράπεζα ορθοποδήσει κάποια στιγμή θα μπορέσουν να ανακτήσουν κάποια από τα χρήματά τους ή ακόμα και να αποκομίσουν και κάποιο κέρδος.

Πως θα πρέπει όμως να επιλέγονται αυτοί που θα υποστούν μειώσεις στις απαιτήσεις τους από την τράπεζα πρώτοι; Ο χρυσός κανόνας είναι ότι οι μειώσεις θα πρέπει να γίνονται πρώτα σε εκείνους που είχαν μεγαλύτερη συναίσθηση του ρίσκου που έπαιρναν όταν τοποθετούσαν τα χρήματά τους στην τράπεζα. Η συνθήκη της Βασιλείας ΙΙ μάλιστα έχει ένα συγκεκριμένο όρο με τον οποίο τους περιγράφει: επαγγελματίες μετέχοντες στις αγορές (professional market participants). Αυτοί είναι κυρίως οι κάτοχοι ομολόγων της τράπεζας και τραπεζικά ιδρύματα που δανείζουν την τράπεζα. Επίσης μερικοί καταθέτες μπορούν να θεωρηθούν επαγγελματίες μετέχοντες στις αγορές. Τέτοιοι είναι οι μεγαλοκαταθέτες ή οι ανώνυμες εταιρείες.

Ένας καταθέτης, ο οποίος έχει βάλει τις οικονομίες του στην τράπεζα και θεωρεί τον εαυτό του προστατευμένο από την ασφάλιση των καταθέσεων έως €100.000 δεν είναι επαγγελματίας συμμετέχοντας στις αγορές και δεν μπορεί να ζητηθεί από αυτόν να συμμετάσχει στη διάσωση της τράπεζας. Αυτό είναι και το νόημα της ασφάλισης καταθέσεων μέχρι τις €100.000, η οποία ισχύει για ολόκληρη την Ε.Ε. Αυτό είναι και το μεγάλο λάθος στη λύση που προτάθηκε για την Κύπρο.

Η πρώτη λύση που προτάθηκε για την Κύπρο προέβλεπε τη συμμετοχή και των μικροκαταθετών, σπάζοντας το όριο της ασφάλισης καταθέσεων που ισχύει σε ολόκληρη την ΕΕ. Το δε όριο αυτό είναι ένα από τα λίγα πράγματα που είναι κοινό σε ολόκληρη την ΕΕ. Ούτε κοινός βασικός μισθός υπάρχει, ούτε κοινό επίδομα ανεργίας, ούτε κοινή φορολογία, ούτε κοινές τιμές βασικών αγαθών. Μόνο κοινό όριο ασφάλισης καταθέσεων. Μπορεί η ασφάλιση αυτή να μην παρέχεται από ένα κοινό οργανισμό, το όριο όμως είναι το ίδιο σε όλα τα κράτη.

Επίσης καμιά αναφορά δεν έγινε στους ομολογιούχους των τραπεζών. Μπορεί οι Κυπριακές τράπεζες να μην είχαν εκδώσει πολλές ομολογίες, αυτό δε σημαίνει όμως ότι αυτές δεν θα έπρεπε να μετατραπούν σε κοινές μετοχές πριν μπει χέρι στις καταθέσεις οποιουδήποτε μικρομεσαίου.

Ο παρακάτω πίνακας παρουσιάζει το συγκεντρωτικό παθητικό του Κυπριακού τραπεζικού τομέα στις 31.12.2012. Το ποσό των ομολογιών που έχουν εκδοθεί είναι σχετικά μικρό, 1,7 δις, τα χρήματα αυτά δεν έχουν συμπεριληφθεί στο προτεινόμενο κούρεμα. Αυτό είναι αδιανόητο και μας κάνει να αναρωτιόμαστε ποιοι είναι οι κάτοχοι αυτών των ομολόγων. Πολύ πιθανό και κάποιες Γερμανικές τράπεζες. Το ποσό των καταθέσεων πιστωτικών ιδρυμάτων της Ευρωζώνης όμως είναι πολύ σημαντικό και πλησιάζει τα 25 δις. Οι Ευρωπαϊκές τράπεζες όταν μετέφεραν τα χρήματά τους εις την Κύπρον για να επωφελούνται των μεγαλύτερων επιτοκίων δεν έπρεπε να γνωρίζουν πως επένδυαν οι Κύπριοι τα χρήματά τους; Οι καταθέσεις φυσικών και νομικών προσώπων εκτός ΕΕ ανέρχονται σε 35 δις. Να τονίσουμε ότι αυτές οι καταθέσεις δεν προστατεύονται από την ασφάλιση καταθέσεων, η οποία καλύπτει μόνο τους κατοίκους των κρατών μελών της ΕΕ και σίγουρα δεν πρόκειται για μικροποσά. Αυτές οι δύο κατηγορίες του παθητικού των τραπεζών θα μπορούσαν με μεγάλη ευκολία να ανταλλαχτούν με κοινές μετοχές, πολύ πριν φτάσει κάποιος να προτείνει το κούρεμα των καταθέσεων κάτω από τις €100.000.

Τέλος οι καταθέσεις των φυσικών και νομικών προσώπων εντός ΕΕ ανέρχονται σε 48 δις. Το ποσό αυτό είναι από μόνο του πολύ μεγάλο αν αναλογιστεί κανείς ότι είναι τριπλάσιο του κυπριακού ΑΕΠ, το οποίο μετά βίας ξεπερνάει τα 17 δις. Για να έχουμε ένα μέτρο σύγκρισης να πούμε ότι οι καταθέσεις των τραπεζών στην Ελλάδα είναι περίπου στο ίδιο ύψος με το ΑΕΠ της χώρας. Αναμφισβήτητα σε αυτό το ποσό των 48 δις υπάρχουν καταθέσεις εταιρειών ρωσικών ή άλλων συμφερόντων με έδρα τη μεγαλόνησο και σίγουρα υπάρχουν και εκεί μέσα ποσά που θα δικαιολογούνταν να «κουρευτούν» πριν φτάσουμε στον μικροκαταθέτη. Μπορούμε με ασφάλεια να κάνουμε την πολύ συντηρητική υπόθεση ότι το 1/3 αυτών των χρημάτων μπορούν να υποστούν κούρεμα

Συνοψίζοντας λοιπόν βλέπουμε ότι υπάρχει μια τεράστια δεξαμενή 1,7 + 25 + 35 + 16 = 77,7 δις. Αν επιδειχτεί βούληση να κουρευτούν αυτά τα ποσά κατά 10% μπορούν να μαζευτούν κοντά στα 8 δις χωρίς να πειραχτούν οι μικροκαταθέτες. Πολύ περισσότερα δηλαδή από τα 5,7 δις του απαράδεκτου κουρέματος που προτάθηκε αρχικά και περιελάμβανε ακόμα και καταθέσεις λίγων χιλιάδων ευρώ. Ας ελπίσουμε αυτή η βούληση να βρεθεί ..

Καλησπέρα σας. Εξαιρετικό!