Ο μύθος της νομισματικής αυτονομίας

Πολύ συζήτηση είχε γίνει, ιδιαίτερα την περίοδο 2010-2015 περί της νομισματικής αυτονομίας που απολαμβάνει κάθε χώρα. Η απλοϊκή σκέψη που έρχεται στο μυαλό του καθενός είναι ότι μια χώρα έχοντας το δικό της νόμισμα απολαμβάνει νομισματικής αυτονομίας. Εν μέσω της κρίσης προτάθηκε η λύση της επιστροφής της χώρας σε εθνικό νόμισμα ως μιας ύστατης προσπάθειας ανάκτησής της. Ακόμα και ο κ. Βαρουφάκης όμως, ο οποίος πάντα υποστήριζε ότι θα έπρεπε να είμαστε προετοιμασμένοι για ένα τέτοιο ενδεχόμενο, δεν ήταν οπαδός αυτής της λύσης.

Διαβάζοντας κανείς παλιές συνεντεύξεις υπουργών οικονομικών, διοικητών της Τραπέζης της Ελλάδος και τραπεζιτών μπορεί να διαμορφώσει κανείς μια ιδέα των ζητημάτων που τους απασχολούσαν. Διατήρηση της αξιοπιστίας του νομίσματος με αποτροπή βίαιων υποτιμήσεων οι οποίες θα εξανέμιζαν τις οικονομίες των Ελλήνων, υψηλά επιτόκια δανεισμού για επιχειρήσεις και μηδενική καταναλωτική πίστη. Μην λησμονάμε ότι ακόμα και τα στεγαστικά δάνεια είναι ένα σχετικά νέο «φρούτο» για τη χώρα. Δεν έχουν ξεχαστεί ακόμα οι εποχές που οι αγοραστές ακινήτων υπέγραφαν γραμμάτια στους εργολάβους …

Η Ελλάδα λοιπόν δεν ήταν από τις χώρες που επί δραχμής απολάμβαναν πραγματικής νομισματικής αυτονομίας, μιας και υπήρχαν και εκείνη την εποχή πολλοί περιορισμοί στην άσκηση νομισματικής πολιτικής. Ποιες χώρες όμως απολαμβάνουν πραγματικά νομισματικής αυτονομίας;

Μια απλοϊκή απάντηση θα ήταν αυτές που έχουν δικό τους νόμισμα, χωρίς περιορισμούς στην κίνηση κεφαλαίων και με κυμαινόμενη ισοτιμία (που πρακτικά σημαίνει ότι μια νομισματική αρχή μπορεί να προβεί σε υποτιμήσεις), όπως δηλαδή και η χώρα μας επί δραχμής. Δυστυχώς όμως, όπως αναφέραμε και παραπάνω αυτή η υπεραπλουστευμένη άποψη είναι εν πολλοίς λανθασμένη. Ένας πιο πλήρης ορισμός είναι ο παρακάτω:

Νομισματική αυτονομία απολαμβάνει ένα κράτος όταν

- Εκδίδει το δικό του νόμισμα μόνο του

- Απαιτεί όλες οι πληρωμές φόρων και εκκαθαρίσεις οφειλών να γίνονται σε αυτό το νόμισμα

- Μπορεί να αγοράσει οτιδήποτε πωλείται ανά πάσα στιγμή χρησιμοποιώντας το νόμισμά του

- Η κεντρική τράπεζά του καθορίζει τα επιτόκια

- Η νομισματική του ισοτιμία κυμαίνεται ελεύθερα

- Το κράτος δεν καλύπτει τις δανειακές του ανάγκες σε ξένο νόμισμα

Τα παραπάνω αποτελούν μια πολύ συμπεριληπτική λίστα. Το τελευταίο στοιχείο είναι αυτό που φαίνεται να εξασφαλίζει ολοκληρωτικά τη νομισματική αυτονομία μιας χώρας. Το παράδειγμα της Ιαπωνίας είναι το πιο χαρακτηριστικό. Μια χώρα με δημόσιο χρέος κοντά στο 200% του ΑΕΠ, το οποίο όμως είναι σχεδόν αποκλειστικά σε εγχώριο νόμισμα, δεν επηρεάζει αρνητικά τις δυνατότητες ανάπτυξης της Ιαπωνικής οικονομίας.

Το μεγάλο πρόβλημα εντοπίζεται στο 3οστοιχείο της λίστας. Καμία χώρα δεν είναι πραγματικά αυτάρκης. Όλες οι χώρες χρειάζονται εισαγωγές ενός ή και περισσότερων από τα παρακάτω: πετρέλαιο, φυσικό αέριο, πρώτες ύλες για τη βιομηχανική παραγωγή του ή βασικά είδη διατροφής. Η αγορά των προαναφερόμενων απαιτεί δολάρια Ηνωμένων Πολιτειών, το οποίο είναι και το νόμισμα στο οποίο διεξάγεται η πλειονότητα του διεθνούς εμπορίου.

Η μόνη χώρα στον κόσμο η οποία μπορεί πάντα να προμηθεύεται πάντοτε τα απαραίτητα αγαθά στο νόμισμά της είναι οι Ηνωμένες Πολιτείες, ως η μοναδική εκδίδουσα του δολαρίου. Αυτό είναι και το λεγόμενο «εξωφρενικό προνόμιο» το οποίο και απολαμβάνουν. Εξ’ ου και οι διαχρονικές δηλώσεις Αμερικάνων παραγόντων οι οποίοι δηλώνουν ότι δεν τους ενδιαφέρει πόσο ανεβαίνει η τιμή του πετρελαίου, εφόσον αυτή συνεχίζει να εκφράζεται σε δολάρια ΗΠΑ. Αυτή τους την πρωτοκαθεδρία και αυτό το εξωφρενικό προνόμιο είναι το οποίο προσπαθούν να διαφυλάξουν διαχρονικά με τη στρατιωτική και διπλωματική τους πρωτοκαθεδρία ανά τον κόσμο, αντιπαρατιθέμενοι, είτε στρατιωτικά, όπως με το ΙΡΑΚ, είτε διπλωματικά, όπως με το ΙΡΑΝ, σε όποια χώρα τολμήσει να χρησιμοποιήσει άλλο νόμισμα για τις εξαγωγές πετρελαίου της.

Το μειονέκτημα για τις ΗΠΑ είναι ότι είναι αναγκασμένες να διατηρούν ένα τεράστιο εμπορικό έλλειμα έναντι του υπολοίπου κόσμου για να μπορέσουν να καλύπτουν την παγκόσμια ζήτηση δολαρίων για τη διεξαγωγή του διεθνούς εμπορίου και των αναγκών[1]. Κάθε φορά που οι ΗΠΑ προσπαθούν να μειώσουν το εμπορικό τους έλλειμα, το παγκόσμιο εμπόριο και οι επενδύσεις δέχονται ισχυρό πλήγμα. Η τελευταία φορά που οι ΗΠΑ είχαν δημοσιονομικό πλεόνασμα ήταν επί προεδρίας Μπίλ Κλίντον (το σκετσάκι του SNLμε τον Darrell Hammondείναι αξέχαστο). Είναι πλέον γενικά παραδεκτό ότι η δημοσιονομική αυτή επιτυχία οδήγησε στην κρίση του 2001 και την πτώση των μετοχών των εταιρειών υψηλής τεχνολογίας.

Με το αμερικάνικο δημόσιο να διατηρεί πλεονάσματα, τα δολάρια που βρισκόταν στο εξωτερικό έρεαν πίσω στις ΗΠΑ με την αποπληρωμή του αμερικανικού χρέους με αποτέλεσμα να μην υπάρχει αρκετό ρευστό για να στηρίξει τη φούσκα των εταιρειών υψηλής τεχνολογίας, οι οποίες και κατέρρευσαν.

Στην πράξη φυσικά πολλές ανεπτυγμένες χώρες πληρώνουν για τις εισαγωγές τους σε δικό τους νόμισμα. Κυβερνήσεις, τράπεζες και επιχειρήσεις καλύπτουν τις ανάγκες τους σε δολάρια δανειζόμενες σε δικό τους νόμισμα και ανταλλάσσοντάς το με δολάρια στις διεθνείς αγορές συναλλάγματος. Αυτές οι χώρες δεν έχουν ανάγκη το δανεισμό σε ξένο νόμισμα και συγκεκριμένα σε δολάρια και απολαμβάνουν σε σημαντικό βαθμό νομισματικής αυτονομίας. Αυτή η αυτονομία όμως δεν είναι απόλυτη, όπως στην περίπτωση των ΗΠΑ. Βασίζεται στη σταθερότητα των νομισμάτων τους και στην αξιοπιστία των δανειζόμενων οντοτήτων (κράτους – τραπεζών – επιχειρήσεων).

Για τις περισσότερες χώρες η ανάγκη δανεισμού σε συνάλλαγμα εξαρτάται από το ισοζύγιο τρεχουσών συναλλαγών της. Αν το ισοζύγιο είναι θετικό, τότε τα δολάρια που είναι απαραίτητα «κερδίζονται» από τις εξαγωγές. Αντίθετα οι χώρες που διατηρούν αρνητικό ισοζύγιο αναπόφευκτα δανείζονται σε ξένο νόμισμα (κυρίως σε δολάρια) για να καλύψουν τις ανάγκες εισαγωγών τους.

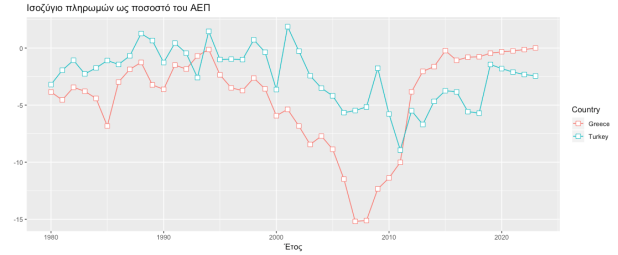

Αυτό βέβαια δε σημαίνει ότι η κυβέρνηση η ίδια δανείζεται σε δολάρια. Στη γειτονική μας Τουρκία ο δανεισμός σε ξένο νόμισμα γίνεται κυρίως από τον ιδιωτικό τομέα. Σε περίπτωση διολίσθησης ή υποτίμησης του νομίσματος οι οντότητες που έχουν δανειστεί σε ξένο νόμισμα (κράτος, τράπεζες ή επιχειρήσεις) δυσκολεύονται να εκπληρώσουν τις υποχρεώσεις τους, όπως ακριβώς συνέβη και στην Τουρκία. Στη γείτονα βέβαια, όπως και στη χώρα μας, τα μακροχρόνια ελλείματα στο ισοζύγιο τρεχουσών συναλλαγών είναι αυτά που πυροδοτούν κρίση εμπιστοσύνης στη χώρα και στην περίπτωση της Τουρκίας την κατάρρευση της τουρκικής λίρας.

Μια παγκόσμια κρίση, όπως αυτή του 2008, η οποία πιέζει τις τράπεζες να περιορίσουν το δανεισμό κεφαλαίων μπορεί να επιφέρει τεράστιες δυσκολίες στις χώρες που τρέχουν μεγάλα ελλείματα. Η περίπτωση της χώρας μας έχει αναλυθεί πολλάκοις και από αυτόν τον ιστότοπο, αλλά και στη γείτονα βλέπουμε ότι η πιστωτική ασφυξία ανάγκασε τις οικονομικές μονάδες της χώρας να περιορίσουν δραματικά το έλλειμα της χώρας στο ισοζύγιο πληρωμών.

Σε περιπτώσεις που μια κρίση στην αγορά συναλλάγματος δημιουργεί δυσκολίες στον εξωτερικό δανεισμό, συνήθως παρεμβαίνει το κράτος και δανείζει στις εμπορικές τράπεζες συνάλλαγμα από τα δικά του αποθέματα για να στηρίξει την αγορά και το νόμισμα. Αν δεν έχει επαρκή αποθεματικά χρειάζεται να τα δανειστεί, στην εσχάτη των περιπτώσεων και από το ΔΝΤ[2], καθιστώντας στην ουσία το ιδιωτικό χρέος των τραπεζών και επιχειρήσεων δημόσιο …

Όταν λοιπόν το νόμισμα μιας χώρας έχει κυμαινόμενη ισοτιμία και αυτή έχει έλλειμα στο ισοζύγιό της, η χώρα δεν μπορεί να απολαμβάνει νομισματικής αυτονομίας, μιας και θα αναγκάζεται πάντα να δανείζεται σε συνάλλαγμα.

Ούτε όμως και χώρες που διατηρούν πλεονάσματα στο ισοζύγιό τους μπορούν να είναι νομισματικά αυτάρκεις. Ο κυριότερος λόγος είναι ότι καμία χώρα δεν μπορεί να βασιστεί στο γεγονός ότι θα διατηρεί πλεονάσματα εις το διηνεκές. Κάποια στροφή του οικονομικού κύκλου ή ακόμα και η εκλογή μιας πιο φιλολαϊκής κυβέρνησης μπορεί να ανατρέψει ένα θετικό ισοζύγιο. Επιπρόσθετα μπορεί να δημιουργηθεί η ανάγκη για δανεισμό σε συνάλλαγμα για την πραγματοποίηση μιας επένδυσης στο εξωτερικό ή ακόμη και για λόγους ταμειακής διευκόλυνσης επιχειρήσεων που κάνουν εισαγωγή Α’ υλών.

Ακόμη και χώρες – εξαγωγείς πρώτων υλών είναι ευάλωτες στην αυξομείωση των τιμών των εξαγωγικών τους προϊόντων εφόσον η οικονομία τους δεν είναι αρκετά διαφοροποιημένη. Τέτοιο παράδειγμα αποτελεί η Ρωσία, η οικονομία της οποίας αντιμετωπίζει προβλήματα από την μείωση της τιμής του πετρελαίου και του φυσικού αερίου. Στον αντίποδα της Ρωσίας βρίσκουμε τη Νορβηγία, η οποία παρά τον πλούσιο ορυκτό πλούτο της, τον οποίο και εκμεταλλεύεται, δε χτυπήθηκε όσο η Ρωσία από την πτώση των τιμών του πετρελαίου, λόγω της μειωμένης εξάρτησής της από τα έσοδα που αποφέρει η εκμετάλλευση των κοιτασμάτων της.

Πέραν της Νορβηγίας, σημαντικό βαθμό νομισματικής αυτονομίας απολαμβάνει, παραδόξως, η Βόρεια Κορέα. Μια χώρα η οποία έχει ακολουθήσει το δρόμο της αυτάρκειας, καταδικάζοντας όμως τους πολίτες της σε ακραία, συγκριτικά με τα δεδομένα στα οποία έχουμε συνηθίσει, φτώχεια. Το παράδειγμά της μας δείχνει ότι η απώλεια ενός βαθμού νομισματικής αυτονομίας είναι ένα μικρό τίμημα συγκριτικά με την ευημερία που μπορεί να φέρει σε μια χώρα το άνοιγμα στο διεθνές εμπόριο.

Στις αναπτυσσόμενες χώρας τα πράγματα είναι ακόμη χειρότερα. Οι περισσότερες δεν έχουν το περιθώριο να αφήσουν το νόμισμά τους να διακυμανθεί ελεύθερα. Η αξία των εισαγωγών και των εξαγωγών έχει τόσο έντονες διακυμάνσεις και τα νομίσματά τους τόσο μικρή διείσδυση στις αγορές συναλλάγματος που η ελεύθερη διακύμανσή του θα μπορούσε να έχει καταστροφικές συνέπειες. Αυτός είναι και ο λόγος που οι περισσότερες αναπτυσσόμενες χώρες είτε δεν αφήνουν το νόμισμά τους να διακυμανθεί ελεύθερα, αντιστοιχώντας το με κάποιο κυρίαρχο νόμισμα, τις περισσότερες φορές το δολάριο και μερικές φορές και το ευρώ, ενώ άλλες απλώς χρησιμοποιούν ευθέως ένα ξένο νόμισμα.

Οι περισσότερες αναπτυσσόμενες χώρες δεν έχουν καν το περιθώριο να αφήσουν ελεύθερη τη διακίνηση κεφαλαίων, μιας και έχουν παρατηρηθεί τεράστιες απότομες εισροές και εκροές κεφαλαίων οι οποίες δρουν εξαιρετικά αποσταθεροποιητικά. Παρόμοια φαινόμενα παρατηρήθηκαν και στην Ελλάδα με άφθονο δανεικό χρήμα να εισρέει την πρώτη περίοδο χρήσης του κοινού νομίσματος και ακολούθως να «κάνει φτερά» την περίοδο 2010-2015.

Επιπρόσθετα μικρές χώρες με στενούς οικονομικούς δεσμούς με πολύ ισχυρούς γείτονες δεν είναι δυνατόν να απολαμβάνουν νομισματικής αυτονομίας, ακόμα και αν τα νομίσματά τους διαπραγματεύονται ελεύθερα στις αγορές συναλλάγματος και αφήνουν ελεύθερη τη μετακίνηση κεφαλαίων. Χαρακτηριστικό παράδειγμα είναι το Καζακστάν άφησε το νόμισμά του να διολισθήσει ελεύθερα το 2014 όταν η Ρωσική κεντρική τράπεζα ακολούθησε τη συγκεκριμένη πολιτική. Οι στενές οικονομικές σχέσεις που διατηρεί η συγκεκριμένη χώρα με τη Ρωσία δεν άφηναν περιθώρια επιδίωξης ανεξάρτητης νομισματικής πολιτικής.

Βλέπουμε λοιπόν ότι η νομισματική αυτονομία, όπως και τα περισσότερα πράγματα στην οικονομία δεν είναι τόσο απλά όσο φαίνονται. Η νομισματική αυτονομία είναι κάτι το οποίο απολαμβάνουν πολύ λίγες χώρες και ακόμα και αυτές έχουν περιορισμούς ή πληρώνουν υψηλότατο τίμημα.

Το παρόν είναι προσαρμογή – επέκταση του άρθρου της FrancesCoppola, The myth of monetary sovereignty

[1]Διαβάστε «Γιατί η πολιτική Μέρκελ συντηρεί την παντοκρατορία του δολαρίου»

[2]Μην ξεχνάμε ότι ο βασικός ιδρυτικός σκοπός του ΔΝΤ ήταν η εποπτεία του συστήματος σταθερών συναλλαγματικών ισοτιμιών και η παροχή βραχυπρόθεσμης οικονομικής βοήθειας σε χώρες που αντιμετωπίζουν δυσκολία στην εξισορρόπηση του ισοζυγίου τους.

Trackbacks & Pingbacks