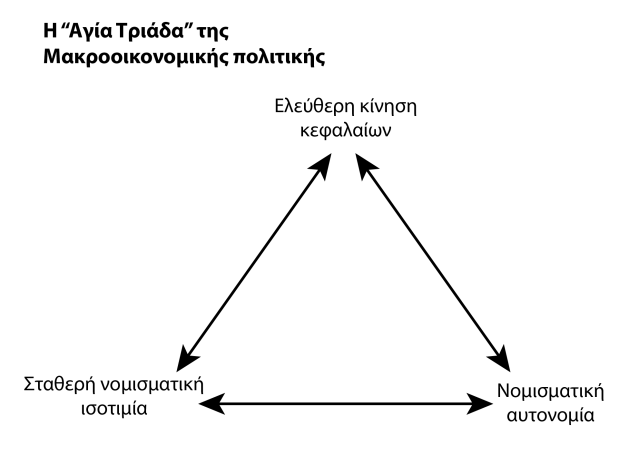

Το τρίλημμα της μακροοικονομίας

Για επιχειρήσεις που δραστηριοποιούνται σε πάνω από μία χώρα, εισάγουν οι ίδιες σημαντικό κομμάτι των πρώτων υλών τους, ή έχουν έντονο εξαγωγικό προσανατολισμό, η ελεύθερη κίνηση κεφαλαίων τους δίνει την ευελιξία να επενδύσουν όπου θεωρούν ότι τα χρήματά τους θα έχουν την μεγαλύτερη απόδοση ή μειώνει τη γραφειοκρατία που υφίστανται για τις συναλλαγές τους με πελάτες και προμηθευτές. Οι σταθερές συναλλαγματικές ισοτιμίες από την άλλη πλευρά μειώνουν τους συναλλαγματικούς κινδύνους που προκύπτουν από τις μεταβολές της αξίας των νομισμάτων στις αγορές συναλλάγματος. Τέτοιες συνθήκες βέβαια σπάνια συναντώνται. Η Ευρωζώνη αποτελεί στην ουσία έναν επιχειρηματικό παράδεισο, μοναδικό στον κόσμο, ο οποίος έχει σχεδιαστεί σχεδόν αποκλειστικά για την κάλυψη των αναγκών των ισχυρών πολυεθνικών κολοσσών της Ευρώπης. Γιατί συμβαίνει αυτό όμως;

Η απάντηση έγκειται στο άπιαστο τρίλημμα της μακροοικονομίας. Η ουσία του έγκειται στο γεγονός ότι σε μια μεμονωμένη χώρα η ελεύθερη κίνηση κεφαλαίων και οι σταθερή συναλλαγματική ισοτιμία δεν είναι συμβατές με μια πλήρως αυτόνομη νομισματική πολιτική, η οποία είναι απαραίτητη για μια ορθή διαχείριση της οικονομίας της. Αν για παράδειγμα μια χώρα αποφασίσει να αυξήσει ή να μειώσει τα επιτόκια στο εσωτερικό της, διατηρώντας παράλληλα σταθερές συναλλαγματικές ισοτιμίες, δεν μπορεί να επιτρέψει την ελεύθερη κίνηση κεφαλαίων από και προς τη χώρα. Χωρίς τέτοιους ελέγχους μια χώρα που αυξάνει τα επιτόκια θα παρατηρήσει μια μεγάλη εισαγωγή κεφαλαίων από το εξωτερικών τα οποία θα σπεύσουν για να επωφεληθούν των μεγαλύτερων αποδόσεων. Αν αντίθετα προχωρήσει σε μείωση των επιτοκίων θα παρατηρηθούν μεγάλες εκροές κεφαλαίων, τα οποία θα αναζητήσουν μεγαλύτερες αποδόσεις στο εξωτερικό.

Το κλειδί στην κατανόηση του τριλήμματος είναι η αρχή της πραγματικής ισότητας των επιτοκίων. Η αρχή αυτή πρεσβεύει ότι αν υπάρχει ελεύθερη διασυνοριακή κίνηση κεφαλαίων και κυμαινόμενες συναλλαγματικές ισοτιμίες μεταξύ δύο χωρών, η διαφορά μεταξύ των επιτοκίων στις δύο χώρες θα εξισορροπείται με αντίστροφες μεταβολές στη συναλλαγματική ισοτιμία των νομισμάτων τους.

Ας φανταστούμε το παράδειγμα δύο χωρών, μεταξύ των οποίων η κίνηση κεφαλαίων είναι ελεύθερη, πχ η Ευρωζώνη και το Ηνωμένο Βασίλειο. Υποθέτουμε ότι οι δύο κεντρικές τράπεζες ξεκινάνε από το ίδιο επιτόκιο. Η Τράπεζα της Αγγλίας αποφασίσει να μειώσει τα επιτόκια την ίδια στιγμή που η ΕΚΤ τα αυξάνει. Εφ’ όσον υπάρχει ελεύθερη κίνηση κεφαλαίων, «επενδυτές – σπεκουλαδόροι» θα σπεύσουν να δανειστούν χρήματα στο Ηνωμένο Βασίλειο, όπου το χρήμα είναι φθηνότερο, θα τα μεταφέρουν στη Φρανκφούρτη, όπου το χρήμα είναι ακριβότερο, θα αγοράσουν ευρώ και θα το δανείσουν εκεί, επωφελούμενοι της διαφοράς του επιτοκίου. Αν οι ισοτιμία Λίρας/Ευρώ δεν είναι κλειδωμένη, οι πωλήσεις λιρών θα οδηγήσουν στην πτώση της αξίας της λίρας έναντι του Ευρώ για να εξαλείψει την δυνατότητα δημιουργίας κέρδους από τη διαφορά των επιτοκίων.

Όταν οι ισοτιμίες δεν είναι κλειδωμένες και οι αγορές λειτουργούν με επάρκεια, τέτοιες ευκαιρίες κέρδους είναι σπάνιες και πρόσκαιρες. Στην πραγματικότητα βέβαια οι αγορές δεν λειτουργούν με επάρκεια και τέτοιες ευκαιρίες κέρδους μπορεί να υπάρξουν για μεγαλύτερες χρονιές περιόδους.

Χαρακτηριστική είναι η περίπτωση της περιπέτειας του Ηνωμένου Βασιλείου με τον ERM το 1992, οπότε έγινε ευρέως γνωστός ο George Soros για την επιτυχημένη επίθεσή του εναντίον της τράπεζας της Αγγλίας.

Το 1990 ο, Υπουργός Οικονομικών τότε, John Major, έπεισε την απερχόμενη πρωθυπουργό, Margaret Thatcher, να βάλει τη λίρα στον Ευρωπαϊκό Μηχανισμό σταθερών Συναλλαγματικών Ισοτιμιών (Exchange Rate Mechanism – ERM), ο οποίος προέβλεπε σταθερές ισοτιμίες μεταξύ των νομισμάτων που συμμετείχαν σε αυτόν με μόνο ένα περιθώριο διακύμανσης 6% προς οποιαδήποτε κατεύθυνση. Όταν η στερλίνα εισήλθε στο μηχανισμό η ισοτιμία της ήταν στο 2,95 με το γερμανικό μάρκο. Είναι χαρακτηριστικό ότι η Thatcher ποτέ δεν έβλεπε με καλό μάτι το εγχείρημα του ενιαίου νομίσματος. Ήξερε από τότε ότι κάτι τέτοιο θα σήμαινε απώλεια σημαντικών εργαλείων για την άσκηση πολιτικής. Το 1990 όμως ήταν με το ένα πόδι εκτός Downing Street και ο John Major κέρδιζε έδαφος …

Η διατήρηση της αξίας της στερλίνας εντός των ορίων που προέβλεπε ο ERM δημιούργησε πολλά προβλήματα. Το Ηνωμένο Βασίλειο μπήκε σε ύφεση το 1990 όταν έσκασε μια φούσκα στην αγορά ακινήτων. Μια συνετή κίνηση από την πλευρά της Τράπεζας της Αγγλίας θα ήταν η μείωση των επιτοκίων για τη στήριξη της οικονομίας. Εκείνη την εποχή όμως η Bundesank ανέβαζε τα επιτόκια για να αντιμετωπίσει μια προβλεπόμενη αύξηση του πληθωρισμού λόγω των εξόδων στα οποία θα προέβαινε η ομοσπονδιακή κυβέρνηση για τις ανάγκες της επανένωσης της Ανατολικής και Δυτικής Γερμανίας.

Για να αποτρέψει την πτώση της αξίας της στερλίνας κάτω από το κατώφλι του ESM η Τράπεζα της Αγγλίας αναγκάστηκε να ανεβάσει τα επιτόκια στο 10% και θρυλείται ότι ξόδεψε σχεδόν τα μισά συναλλαγματικά αποθεματικά της επανα – αγοράζοντας λίρες στις αγορές συναλλάγματος για να στηρίξει την αξία της. Παρά τις προσπάθειές της «επενδυτές – σπεκουλαδόροι», όπως ο George Soros, πεπεισμένοι ότι η Τράπεζα της Αγγλίας δε θα μπορούσε να στηρίξει την αξία της στερλίνας επ’ αόριστο άρχισαν να πουλάνε στερλίνες ομαδικά. Ο Soros λέγεται ότι ξόδεψε ολόκληρο το βράδυ στα τηλέφωνα πείθοντας και άλλα fund να πουλήσουν λίρες επισπεύδοντας την πτώση.

Στις 16.09.1992 οι πωλήσεις λιρών Αγγλίας πήραν τέτοιες διαστάσεις που η Τράπεζα της Αγγλίας αναγκάστηκε να αυξήσει τα επιτόκια στο 12% για να πείσει τους επενδυτές να αγοράσουν. Οι προσπάθειές της αποβήκαν άκαρπες. Μέσα στην ίδια μέρα η κεντρική τράπεζα αναγκάστηκε να ανεβάσει τα επιτόκια ξανά, αυτή τη φορά στο 15%. Εις μάτην όμως, οι επενδυτές συνέχισαν να πουλάνε.

Στις 19:00 η Βρετανική κυβέρνηση ανακοίνωσε ότι η λίρα θα έφευγε από τον ERM. Η ισοτιμία μάρκου – στερλίνας έπεσε άμεσα και σταθεροποιήθηκε μεταξύ 2,4 και 2,5. Την επόμενη μέρα η Τράπεζα της Αγγλίας επανάφερε τα επιτόκια στο 10%. Λέγεται ότι μόνο ο George Soros έβγαλε εκείνη την περίοδο 1 δις λίρες σε κέρδη. Το Ηνωμένο Βασίλειο είχε μάθει το μάθημά του. Δεν επέστρεψε ποτέ στον ERM και τα επόμενα χρόνια δεν ακολούθησε την πλειοψηφία των υπολοίπων ευρωπαίων στην υιοθέτηση του ευρώ προτιμώντας τη διατήρηση του ελέγχου της νομισματικής πολιτικής του.

Το πάθημα του Ηνωμένου βασιλείου δεν έγινε μάθημα στο Μεξικό, στις χώρες της νοτιοανατολικής Ασίας και στην Αργεντινή, όπου η προσπάθεια υιοθέτησης και των τριών πλευρών του τριγώνου προκάλεσε την κρίση του πέσο το 1994-95, την κρίση στις αγορές της νοτιοανατολικής Ασίας του 1997-98 και την οικονομική κατάρρευση της Αργεντινής το 2001-02.

Η Βρετανική κυβέρνηση διάλεξε λοιπόν από το 1992 ποια πλευρά του τριγώνου προτιμάει. Νομισματική αυτονομία – Ελεύθερη κίνηση κεφαλαίων. Η Ευρωζώνη από την πλευρά της έχει επιλέξει Ελεύθερη κίνηση κεφαλαίων και Σταθερή νομισματική ισοτιμία. Η Κίνα έχει επιλέξει Σταθερή νομισματική ισοτιμία και νομισματική αυτονομία επιβάλλοντας σκληρούς ελέγχους στην κίνηση κεφαλαίων, οι οποίοι βέβαια γίνονται στο σύγχρονο περιβάλλον όλο και πιο δύσκολο να εφαρμοστούν. Όλοι θυμόμαστε το κόλπο που είχε στήσει ο Ευάγγελος Παπαευαγγέλου για να βοηθήσει εύπορους κινέζους να παρακάμψουν τα capital controls στη χώρα τους.

Σε περιπτώσεις που οι περιορισμοί στην κίνηση κεφαλαίων είναι ανεπιθύμητοι ή δύσκολο να επιβληθούν το τρίλημμα γίνεται δίλημμά: σταθερές νομισματικές ισοτιμίες ή αυτόνομη νομισματική πολιτική. Οι περισσότερες πλούσιες χώρες επιλέγουν το δεύτερο. Μόνο στην Ευροζώνη επιλέχθηκε το πρώτο. Η θυσία της αυτονομίας της νομισματικής πολιτικής ήταν φανερή πολύ πριν την εισαγωγή του Ευρώ.

Στο τέλος της δεκαετίας του 90’ οι χώρες που είχαν επιλέξει την είσοδό τους στο κοινό νόμισμα είχαν εθελοντικά κλειδώσει την ισοτιμία του νομίσματός τους με το γερμανικό μάρκο. Και επειδή η κίνηση κεφαλαίων εντός της ΕΕ ήταν ελεύθερη, όλες αυτές οι χώρες αναγκάστηκαν να ακολουθήσουν τη νομισματική πολιτική της Γερμανίας. Ο τότε επικεφαλής της κεντρικής τράπεζας της Ολλανδίας και μετέπειτα πρώτος διοικητής της ΕΚΤ, Βιμ Ντουίσεμπεργκ, είχε αποκτήσει το παρατσούκλι «ο κύριος δεκαπέντε λεπτά». Τόσο του έπαιρνε συνήθως να προσαρμοστεί και να αντιγράψει το επιτόκιο που υιοθετούσε κάθε φορά η Bundesbank. Τέτοιου τύπο οικονομική «υποταγή» ήταν ανεκτή για την Ολλανδία, λόγω των στενών οικονομικών δεσμών της με τη Γερμανία και της πανομοιότυπης δομής των οικονομιών των δύο χωρών.

Για χώρες των οποίων ο οικονομικός κύκλος και τα δομικά χαρακτηριστικά είναι πολύ διαφορετικά από της Γερμανίας, όπως η Ελλάδα, η Ισπανία και οι υπόλοιπες οικονομίες του νότου τα πράγματα αποδείχθηκαν πολύ διαφορετικά. Είναι χαρακτηριστικό ότι η τελευταία επιλογή της Ελληνικής κυβέρνησης επί Σιμήτη, το Μάρτιο του 98’, λίγο πριν την είσοδό μας στο Μηχανισμό Συναλλαγματικών Ισοτιμιών ήταν μια ακόμη υποτίμηση της δραχμής και μάλιστα σημαντική (12,6%). Τότε είχε διαφημιστεί σαν η τελευταία υποτίμηση που θα χρειαζόμασταν. Η μεγάλη ελπίδα ήταν ότι οι πολιτικές σύγκλισης θα μας βοηθούσαν να αναμορφώσουμε την οικονομία μας έτσι ώστε να προσεγγίσει αυτές της Γερμανίας και της Ολλανδίας. Η ελπίδα αυτή όπως αποδείχθηκε ήταν φρούδα. Τα επιτόκια κατά την περίοδο της άνθησης ήταν πολύ χαμηλά, συμβάλλοντας στη φούσκα του δανεισμού και με την έλευση της κρίσης δεν υπήρχε η δυνατότητα υποτίμησης για να δοθεί μια έστω προσωρινή ανάσα στην υπερχρεωμένη και χειμαζόμενη οικονομία …