Η φιλοσοφία του νομισματικού μας συστήματος

Έχουμε δει τον τρόπο με τον οποίο λειτουργεί το νομισματικό μας σύστημα παράγοντας χρήμα μέσω χρέους. Εν μέσω της κρίσης που βιώνουμε έχουν ακουστεί πολλές φωνές που υποστηρίζουν ότι αυτό το μοντέλο δεν είναι βιώσιμο. Η συνεχής οικονομική ανάπτυξη που απαιτείται για την αποπληρωμή του χρέους που δημιουργείται δεν είναι πάντα εφικτή. Το χρέος προοδευτικά συσσωρεύεται και κάποια στιγμή η εξυπηρέτησή του γίνεται αδύνατη.

Αντιτείνουν ότι το χρήμα πρέπει να δημιουργείται από μια δημόσια αρχή, η οποία θα αποφασίζει ποια είναι η απαραίτητη ποσότητα χρήματος για τη λειτουργία της οικονομίας και θα το διοχετεύει στην οικονομία μέσω των δημοσίων δαπανών, χωρίς αυτό να είναι επιβαρυμένο με χρέος. Με αυτό τον τρόπο θα σταματήσει η υπερβολική εξάρτηση της οικονομίας από το τραπεζικό σύστημα και θα σταματήσει ο φαύλος κύκλος χρέος -> χρήμα -> επί πλέον χρέος -> επί πλέον χρήμα -> ακόμα περισσότερο χρέος κλπ.

Οι υπέρμαχοι του σημερινού συστήματος υποστηρίζουν ότι ο έλεγχος της ποσότητας του χρήματος από το κράτος έχει αποτύχει πολλές φορές στο παρελθόν. Από την εποχή της Ρωμαϊκής αυτοκρατορίας πολλοί αυτοκράτορες που χρειαζόταν περισσότερα κονδύλια για την ενίσχυση του στρατού τους κατέφευγαν στη λύση του απλού «τυπώματος» περισσότερου χρήματος για να πληρώσουν το στρατό τους.

Το χρήμα όμως, όπως έχουμε πει είναι απλώς ένα εργαλείο για την ανταλλαγή αγαθών και την αποθήκευση του πλούτου. Όταν το χρήμα αυξάνεται χωρίς ταυτόχρονη αύξηση του πραγματικού πλούτου στην οικονομία, αυτό χάνει την αξία του. Όποιος τυπώνει χρήμα, χωρίς αυτό να αντιστοιχεί σε πραγματική αύξηση του πλούτου στην πραγματικότητα κλέβει από τους υπολοίπους κατόχους χρήματος. Η οικονομική αστάθεια που προέκυψε από την αλόγιστη νομισματική πολιτική που ακολούθησαν πολλοί Ρωμαίοι αυτοκράτορες αποτέλεσε μια από τις κυριότερες αιτίες κατάρρευσης της Ρωμαϊκής αυτοκρατορίας.

Αντίθετα με το σημερινό σύστημα η απόφαση για τη δημιουργία νέου χρήματος είναι πιο αποκεντρωμένη. Λαμβάνεται κάθε φορά που μια τράπεζα εγκρίνει ένα δάνειο. Η τράπεζα αξιολογεί αν τα χρήματα που θα χορηγηθούν θα συμβάλλουν στη δημιουργία νέου πλούτου, αρκετού για την αποπληρωμή του δανείου. Η τράπεζα έχει σοβαρά κίνητρα να αξιολογήσει σωστά κάθε αίτηση δανείου. Αν κάνει λάθος στην αξιολόγησή της και δε δημιουργηθεί νέος πλούτος από τη χορήγηση του δανείου – δημιουργία νέου χρήματος η τράπεζα θα υποστεί ζημιές.

Το σημερινό σύστημα λοιπόν είναι θεωρητικά ανώτερο. Η απόφαση για τη δημιουργία χρήματος λαμβάνεται «κατά περίπτωση». Αυτός που λαμβάνει την απόφαση έχει κίνητρο να λάβει τη σωστή απόφαση, διαφορετικά υφίσταται τις απώλειες. Παρ’ όλη τη θεωρητική ανωτερότητά του όμως, το σημερινό σύστημα έχει και αυτό τις αδυναμίες του. Βασίζεται στην εμπιστοσύνη των τραπεζών στους πελάτες τους ότι θα αποπληρώσουν τα δάνεια που έχουν λάβει. Αν η εμπιστοσύνη αυτή εκλείψει το σύστημα καταρρέει. Αυτή η κατάρρευση είναι επώδυνη, όπως συνέβη με την κρίση του 29′ όταν χρειάστηκαν πάνω από δέκα χρόνια και ένας παγκόσμιος πόλεμος για να ξεπεραστεί.

Πολλοί υποστηρίζουν ότι τέτοιες κρίσεις είναι απαραίτητες ανά περιόδους. Βοηθάνε να ξεκαθαριστεί το τοπίο. Οι αδύναμες οικονομικές μονάδες κλείνουν και δίνουν τη θέση τους σε καινούριες. Οι τράπεζες που έχουν κάνει σφάλματα χορηγώντας δάνεια που δεν είναι δυνατόν να αποπληρωθούν, υπόκεινται τις απώλειες ή κλείνουν. Τη δεκαετία που ακολούθησε την κρίση του 29′ έκλεισαν πάνω από 4.000 τράπεζες μόνο στις ΗΠΑ.

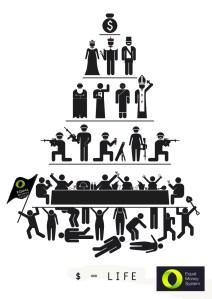

Το πρόβλημα είναι ότι σε περιόδους ύφεσης μαζί με τα ξερά καίγονται και τα χλωρά. επιπρόσθετα στη σημερινή κρίση τα πράγματα είναι διαφορετικά από το 29′. Ο τραπεζικός τομέας δεν αποτελείται από πολλές μικρές τράπεζες. Οι τράπεζες τώρα είναι λίγες και μεγάλες. Η κατάρρευση έστω και μίας από αυτές είναι ικανή να κλονίσει ολόκληρη την υφήλιο, όπως συνέβη με τη Lehman Brothers το 2008. Κανένα άλλο τραπεζικό ίδρυμα δεν αφέθηκε να χρεοκοπήσει έκτοτε. Η επιβίωσή τους κρίθηκε απαραίτητη και στηρίχθηκαν από τις εκάστοτε εθνικές κυβερνήσεις με χρήματα των φορολογουμένων.

Αυτή η προνομιακή μεταχείριση των τραπεζών όμως αναιρεί ένα από τα σημαντικότερα πλεονεκτήματα του συστήματος. Το κίνητρο για τη σωστή αξιολόγηση μιας αίτησης δημιουργίας χρήματος. Αν ένα τραπεζικό ίδρυμα γνωρίζει εκ των προτέρων ότι μπορεί να κάνει επιπόλαιες αξιολογήσεις δανείων και να δημιουργεί χρήμα ασύστολα χωρίς να φοβάται τις συνέπειες μη εξυπηρέτησης αυτών των δανείων, ποταμοί χρήματος δημιουργούνται πάνω σε βουνά χρέους. Λίγες πλεονασματικές οικονομικές μονάδες συσσωρεύουν το χρήμα, ενώ το χρέος αντί να επιβαρύνει αυτούς που το δημιούργησαν και το διαχειρίστηκαν, μεταφέρεται μέσω της διάσωσης των προβληματικών οικονομικών μονάδων από το κράτος στον φορολογούμενο, υποθηκεύοντας τους καρπούς της εργασίας του για πολλές δεκαετίες …