Η Μόχλευση (Leverage) – Μέρος Α’: Ο δανεισμός

Η μόχλευση είναι ένας γενικός όρος που χρησιμοποιείται στην χρηματοοικονομική για να περιγράψει τακτικές που χρησιμοποιούνται από μια οργάνωση ή ένα άτομο για να πολλαπλασιαστούν τα κέρδη ή οι ζημιές μιας επένδυσης. Τόσο στα ελληνικά όσο και στα αγγλικά (leverage) ο όρος παίρνει την ονομασία του από τον μοχλό (lever) επειδή υπάρχουν πολλά κοινά με τη μηχανική. Όπως στη μηχανική ο μοχλός πολλαπλασιάζει τη δύναμη που ασκείται, έτσι και στα χρηματοοικονομική η μόχλευση μπορεί να πολλαπλασιάσει τα κέρδη μιας επένδυσης. Οι βασικότερες μέθοδοι μόχλευσης είναι ο δανεισμός και η χρήση παραγώγων.

Η λογιστική μόχλευση υπολογίζεται από τον τύπο

Μόχλευση = Ενεργητικό / (Ενεργητικό – Παθητικό)

Ας εξετάσουμε αρχικά τη μόχλευση μέσω δανεισμού μέσω ενός απλού παραδείγματος λήψης στεγαστικού δανείου. Οι αρχές που το διέπουν είναι ίδιες με τις αρχές που διέπουν και τα επιχειρηματικά δάνεια. Χρησιμοποιούμε το στεγαστικό για λόγους απλούστευσης.

Η οικογένεια Παπαδοπούλου επιθυμεί να αγοράσει μια καινούρια οικία για να καλύψει τις στεγαστικές της ανάγκες. Η αξία του σπιτιού ανέρχεται στις €200.000 και οι Παπαδόπουλοι δεν έχουν στην κατοχή τους αυτό το ποσό. Έχουν να διαθέσουν €20.000 ενώ μπορούν να πάρουν και ένα στεγαστικό δάνειο €180.000 από μια τράπεζα. Η οικογένεια δε διαθέτει άλλα ακίνητα. Ένας εύκολος τρόπου να οπτικοποιήσουμε τη χρηματοοικονομική θέση της οικογένειας μετά την αγορά του σπιτιού είναι μέσω ενός ισολογισμού, ο οποίος παρουσιάζεται παρακάτω.

Στα αριστερά παρουσιάζεται η επένδυση της οικογένειας, το σπίτι και στα αριστερά η προέλευση των κεφαλαίων. Η διαφορά μεταξύ του δανείου και της αξίας του σπιτιού ονομάζεται καθαρή θέση της οικογένειας Παπαδοπούλου στο σπίτι.

Για λόγους απλούστευσης ας υποθέσουμε ότι η οικογένεια Παπαδοπούλου πληρώνει μόνο τόκους για ένα έτος και μετά αποφασίζει ότι το σπίτι δεν καλύπτει τις ανάγκες της και θέλει να μετακομίσει, οπότε και πουλάει το σπίτι. Οι τόκοι που πλήρωσε μπορούν να εκληφθούν ως ενοίκιο που θα πλήρωνε έτσι και αλλιώς για να καλύψει τις στεγαστικές της ανάγκες. Αν το σπίτι πωληθεί για €200.000 το δάνειο θα αποπληρωθεί και η οικογένεια Παπαδοπούλου θα πάρει πίσω το αρχικό της κεφάλαιο.

Τι γίνεται όμως αν η αξία του σπιτιού αυξηθεί; Αν το σπίτι πουληθεί μετά από ένα χρόνο €220.000. Οι €180.000 θα χρησιμοποιηθούν για να αποπληρωθεί το δάνειο και στην οικογένεια θα μείνουν €40.000, ποσό διπλάσιο από αυτό που είχε αρχικά επενδύσει. Μια αύξηση λοιπόν 10% στην αξία του σπιτιού οδήγησε στον διπλασιασμό της καθαρής θέσης της οικογένειας.

Ο δανεισμός είναι πολύ καλός όταν χρησιμοποιείται λοιπόν για την πραγματοποίηση μιας κερδοφόρας επένδυσης. Ας ρίξουμε όμως και μια ματιά στην περίπτωση κατά την οποία το σπίτι χάνει το 10% της αξίας του. Το ακίνητο πωλείται προς €180.000 και η οικογένεια Παπαδοπούλου χάνει όλα τα χρήματα που είχε επενδύσει.

Μια μόλις 10% μείωση της αξίας της επένδυσης λοιπόν οδηγεί στην 100% απώλεια των κεφαλαίων της οικογένειας. Αντίστροφα λοιπόν ο δανεισμός μπορεί να αποδειχτεί καταστροφικός αν η επένδυση δεν αποβεί κερδοφόρα.

Αν δε το ακίνητο είχε χάσει πάνω από το 10% της αξίας του (πχ 15%) η καθαρή θέση της οικογένειας θα ήταν αρνητική. Από τη στιγμή που η καθαρή θέση οποιασδήποτε οικογένειας σε ένα ακίνητο γίνει αρνητική και η τράπεζα δε μπορεί να στραφεί εναντίον της με την κατάσχεση ενός άλλου περιουσιακού στοιχείου ή μελλοντικών εσόδων η συνέχιση της αποπληρωμής του δανείου παύει να έχει νόημα και είναι οικονομικά προτιμότερο για την οικογένεια να σταματήσει τις πληρωμές και να αφήσει την τράπεζα να κατάσχει το σπίτι.

Σε αυτή την περίπτωση οι απώλειες μεταφέρονται στην τράπεζα η οποία τώρα μένει με ένα ακίνητο το οποίο αξίζει λιγότερο από το ποσό που χορήγησε στην αρχή.

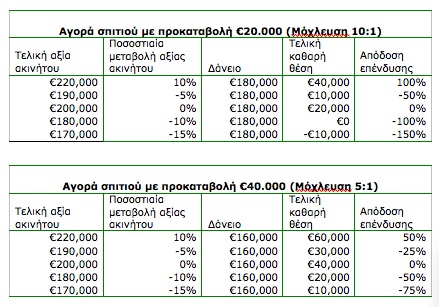

Τι θα γινόταν όμως αν αντί για €20.000 η οικογένεια Παπαδοπούλου είχε συνεισφέρει με €40.000 στην αγορά του σπιτιού; Στην 1η περίπτωση θα εξακολουθούσε να αποκομίζει κέρδη €20.000, απλώς αντί να διπλασιάσει τα χρήματά της, θα έχει απλώς αποκομίσει ένα κέρδος 50%. Στη δεύτερη περίπτωση παρά τη μείωση της τιμής του ακινήτου θα εξακολουθούσε να έχει θετική καθαρή θέση στο ακίνητο και αντί να έχει χάσει όλα τα κεφάλαιά της θα είχε απλώς περιορίσει τις απώλειές της στο 50%. Παρατηρούμε ότι εξακολουθεί να χάνει €20.000, μόνο τα ποσοστά αλλάζουν. Ακόμα και στην τρίτη περίπτωση της μεγαλύτερης μείωσης της αξίας του ακινήτου η καθαρή θέση της οικογένειας εξακολουθεί να είναι θετική και εξακολουθεί να έχει κίνητρα για τη συνέχιση της αποπληρωμής του δανείου.

Στον παρακάτω πίνακα βλέπουμε αναλυτικά τα δύο σενάρια που παρουσιάσαμε παραπάνω

Από τους παραπάνω πίνακες βλέπουμε ότι η μεγάλη μόχλευση είναι καλή όταν υπάρχουν κέρδη και κακή όταν υπάρχουν ζημιές. Όταν η μόχλευση είναι μεγάλη ακόμα και μικρές ζημιές μπορούν να οδηγήσουν στην εγκατάλειψη της επένδυσης από την πλευρά του δανειζόμενου και την ανάληψη ζημιών από την πλευρά της τράπεζας. Αυτός είναι και ο λόγος που μια τράπεζα θα πρέπει θεωρητικά να αποφεύγει την παροχή δανείων όταν ο δανειολήπτης δε συνεισφέρει σημαντικά στην πραγματοποίηση οποιουδήποτε επενδυτικού σχεδίου. Η ύπαρξη σημαντικής καθαρής θέσης δίνει κίνητρο στον δανειολήπτη να μην εγκαταλείψει την αποπληρωμή του δανείου με την πρώτη δυσκολία και παρέχει ένα σημαντικό «μαξιλάρι» για την τράπεζα.

Πώς γίνεται ο τύπος να είναι Μόχλευση=Ενεργητικό/(Ενεργητικό-Παθητικό); Ο ισολογιστικός περιορισμός απαιτεί όπως Ενεργητικό=Παθητικό. Έτσι, ο τύπος της Μόχλευσης δεν ορίζεται, εφόσον η διαίρεση με το 0 είναι αδύνατη.

Ενεργητικό = Παθητικό + Καθαρή θέση

Αλλιώς μας τα μαθαίνουν στο ΟΠΑ. Ευχαριστώ πάντως.